行业新闻

更新时间:2025-09-25

更新时间:2025-09-25 点击次数:

点击次数: 今年2月,英国《经济学人》在一篇关于DeepSeek的专题报道里,点名浙江大学是这家公司的背后推手之一,并直接拿“杭州与浙大”类比“硅谷与斯坦福”。

浙大实验室是技术源头,教授和学生一茬茬走出去,把实验室里的技术变成落地的产品;

杭州则提供试错的市场环境、愿意买单的产业客户和充足的资本资源。技术、人才、资本、场景在这里相互咬合,形成了独特的创新飞轮。

这不仅造就了名声在外的新兴互联网和AI公司,也造就了大半个储能BMS江湖。

华塑、高特、协能,这三家头部公司,都同处杭州,浙大是他们的共同“母校”。

协能科技创始人周逊伟本科和硕士毕业于浙江大学,后在美国弗吉尼亚理工获得电力电子博士学位;

华塑科技其董事长、实控人杨冬强毕业于浙江大学(原杭州大学)电子工程专业,曾在杭州的松下、摩托罗拉等公司的多个技术岗位任职。

那一刻,不仅是他个人的高光时刻,更让资本市场看到了第三方BMS赛道的商业潜力。

市场上能够跑通商业模式、实现持续盈利并最终走向资本市场的企业,寥寥无几。

BMS注定是个慢热的生意。它不像电芯、储能系统那样引人注目,也不像新能源板块其他赛道那样享受补贴红利和爆发式增长。

经过十余年行业沉浮,能够成功上市、形成规模效应的BMS企业,几乎屈指可数。

选择另一条路径的协能科技,早年则挂牌新三板,默默深耕技术,最终在2024年跻身行业前列。

三家公司,同出一城,师出同门。它们在同一个赛道发热、较劲,在第三方BMS赛道中形成了今天三足鼎立之势。

高特电子的故事像一部创业教科书。徐剑虹1998年从浙大半导体专业毕业,拿着几套铅酸电池测试仪器和一支小团队,开始做电池在线监测。

2003年,高特推出国内*铅酸电池在线监测系统,填补空白。那时没人意识到,这套系统为后来动力电池、储能BMS的逻辑设计埋下了伏笔。

依靠前期做电力监控设备,积累了数据采集与电池的经验。依托这一优势,它率先切入新能源汽车,再顺势转向储能赛道,把电池数据管理能力跨场景迁移,并通过绑定如阿特斯等头部集成商快速规模化。

它是国内少数能做ASIC芯片的BMS企业之一,把主动均衡和高压平台做到*,并一度成为松下在中国*的BMSODM供应商。

2012年成立公司时,他就有意识地把技术护城河建立在主动均衡芯片、1500V高压储能BMS等产品上,而不是单纯追求订单量。

早年的客户主要是对可靠性要求极高的海外项目,协能宁愿慢一点,也要确保每一个项目都能在技术上*落地。

结果是,当市场加速爆发时,他们已经累积了可以复制的技术体系和海外客户网络,走的是技术换市场路径。

华塑科技则选择了细分市场突破:其产品主要用于对数据中心铅蓄电池进行在线监测和预警。

至2023年,其在数据中心领域的国内市场占有率约为30%-40%,在通信和轨道交通领域的占有率更是达到40%-50%。

三类模式,代表着新能源产业三种价值获取路径,但三家企业的模式不同,也注定了它们面对的风险结构各异。

但有一点是共通的,无论是技术护城河、制造工艺升级,还是早期市场的选择,它们都在为更大的市场机会做准备。

BMS在储能行业也迎来了爆发。据高工锂电预测,2025年中国储能BMS市场空间达到178亿元。

在杭州,这一点体现得更为明显。这里不仅有浙大的人才和科研土壤,更有密集的工商业储能需求。

浙江向来是工商业储能的重镇,分布式用户多、负荷特征复杂,对电池管理的安全性和灵活性依赖极高,让第三方BMS有施展拳脚的地方。

但竞争压力也同步加剧,产业端自研趋势明显,电池厂和系统集成商纷纷启动BMS自研项目,第三方BMS企业的议价能力被压缩。

高特电子凭借早期电力监控积累的数据能力,快速切入储能市场,实现技术跨场景迁移,得以快速增长。

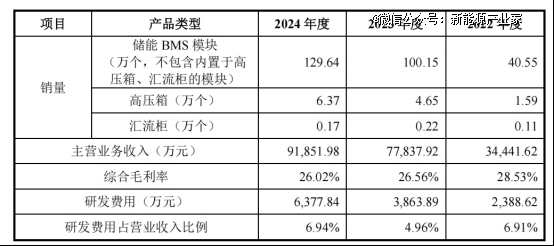

公司收入从2022年3.46亿元 到2024年9.19亿元,复合增长率达到63%。

然而,前五大客户贡献收入约45%,应收账款占比超过50%,显示其在客户集中和资金管理上仍有压力。

2025年上半年,华塑科技实现营业收入1.13亿元,同比下滑19.3%;实现归母净利润1184万元,同比下滑31%,为2021年来半年度*水平。

另外,协能科技虽未披露财务信息,但2024年斩获全球第三方储能BMS出货量*,势头凶猛。

从行业视角看,BMS呈现出典型特征,增长潜力大、机会集中,但客户集中、资金占用、技术壁垒和外部环境波动共存。

宁王、迪王、吉利等大佬自研BMS的打击,让第三方玩家的生存空间越来越逼仄。

依托多年电池监控和储能项目经验,高特正在将业务从硬件销售延伸至数据服务和电站运营。

包括储能云平台的推出,不仅让企业能够为客户提供远程运维、性能分析和优化建议,也在降低客户运维成本的同时增加自身议价能力。

其客户以大型储能系统集成商和发电集团/电网公司为主。这些客户对后续的运营维护服务有强烈付费意愿,为高特的转型提供了市场基础。

为了应对硬件毛利率下滑和客户集中度高带来的议价能力弱势,高特通过数据服务绑定客户,可以提升客户粘性,构建经常性收入,从而开辟第二增长曲线。

这一转向反映出高特试图在客户集中度高、议价能力受限的情况下,找到新的价值增长点。

其自研的ASIC主动均衡芯片是核心竞争力之一,能将均衡电流做大,显著提升电池包的一致性、延长整体寿命。

同时,公司在海外市场稳步布局,参与国际标杆储能项目,降低国内市场集中度高带来的风险。

海外储能市场(尤其是北美、欧洲)对BMS产品的性能、安全性和认证标准要求更高,但价格敏感度相对较低,利润率更丰厚。

而业绩下滑较大的华塑则表示,数据中心BMS业务依然稳固,继续为美团、华为、腾讯等头部客户提供服务。

但同时投入储能安全系统的升级和推广,试图在注重安全的数据中心挖出一条自己的护城河。

企业的不同选择,看似各自为阵,却都折射出BMS及周边产业链逐渐成熟的趋势。

在高速增长的市场里,机会逐渐向那些在特定环节深耕、具备核心竞争力的“专家型选手”集中。

谁能在服务、技术和制造之间找到自己的*组合,谁就能在这场看似内卷的游戏里,赢得真正的成长和话语权。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: